半岛下载app2022将来建材行业成长剖析

发布时间:2023-08-25 18:09:45 浏览次数:

今朝,国度已屡次就应付经济震荡下行压力、不变墟市主体等事情停止摆设都有益于提振修建业须要,从而支持建材价钱制止大的颠簸。建材ETF(159745)本日涨超1.5%,成交额超6000万元。建材行业动静面上,“光储直柔”策略接续出台,BIPV无望成主要载体,按照BIPV在线测算,“光储直柔”开头估计或可为修建运转减碳约25%。

国务院印发的《2030年前碳达峰步履计划》对推动碳达峰事情作出整体摆设,此中便已说起“光储直柔”。其提议,深入可复活动力修建利用,推行光伏发电与修建一体化利用。进步修建末端电气化程度,扶植“光储直柔”修建。到2025年,城镇修建可复活动力替换率到达8%,新建大众机建立材、新建厂衡宇顶光伏笼盖率力图到达50%。建材行业该当努力停止产能的大型国际化结构,这不管是对行业的构造优化、产物进级,仍是为修建企业“走进来”供给更无力的建材保险,都具备努力道理。

建材行业是关键的材质产业。建材产物包罗修建材质及成品、非金属矿及成品、有机物非金属新材质三大门类,普遍利用于修建、兵工、环保、高新手艺财产和百姓糊口等范畴。“11”假日后,多个建材家居企业揭橥加价告诉,触及水泥、玻璃、陶瓷、家居等范畴。

从建材墟市须要端看,在“房住不炒”定位之下,无关策略连续发力,海内房地产投资增速放缓,衡宇新完工面积降落,天下商品房发卖面积和发卖金额也呈现双降。根底举措措施扶植投资增速投资和门路输送业投资均有飞腾。目进步入年末,建材须要投入古板淡季。

建材行业中,建材团体无限公司无间领跑,位列第59名;安徽海螺团体无限肩负公司一样排名前100.位列第90;北京金隅团体股分无限公司位列第174.红狮控股团体无限公司和天瑞团体股分无限公司排列第36四、第390。

天下建材家居墟市受新冠肺炎疫情绪化较大,再加上停工复产推延,天下建材家居景气指数BHI赶快降落,降为42.28点,为最近几年来最低值。

由商务部畅通业成长司、修建材质畅通协会配合揭橥的天下建材家居景气指数(二简称“BHI ”)显现,6月份BHI为120.99,环比上涨9.04点,同比飞腾37.14点。数据显现,天下范围以上建材家居卖场6月发卖额为969.0亿元,环比上涨1.71%,同比飞腾50.19%;2021年上半年累计发卖额为4809.9亿元,同比飞腾74.72%。

履历过2020年疫情带来的庞大磨练后,2021年上半年,我国value总值532167亿元,同比增加12.7%。在选民经济显现稳中加固、稳中向好态势下,上半年天下建材家居破费呈现复原性增加,天下建材家居墟市振奋新的朝气。

建材行业是房地产行业的下流业,过来的一二十年团体得益于房地产行业的迅速成长,建材行业也追随享用了一波期间盈余,行业范围不停扩充,从天下各地的建材墟市范围及愈来愈多的建材门店看来一斑。

跟着迷信手艺的前进和修建程度的晋升,修建材质取得了旺盛成长,并成为拉动我国选民经济成长的主要财产,据统计,我国建材行业消费用度占总消费用度50%以上,建材行业算作一个高消费财产,消费天下近1/2的钢筋和水泥,且修建材质的种类与品质告急感化着土木匠程修建的平安性、合用性和经久性等种种机能。

依照大型国际经历和我国今朝修建与产业用能程度成长展望,我国建材能耗占我国动力消费总量将到达35%摆布。是以,修建能耗题目已成为以后火急须要办理的题目。在此布景下,建材行业占有越来越关键的职位。

建材行业研讨陈述中的行业数据剖析以权势巨子的国度统计数据为根底,采取建材微观和微观层面相联合的剖析体例,建材使用迷信的统计剖析方式是企业领会行业墟市状态必弗成少的帮忙。

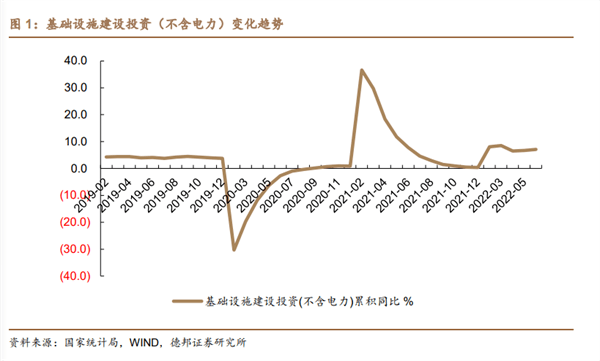

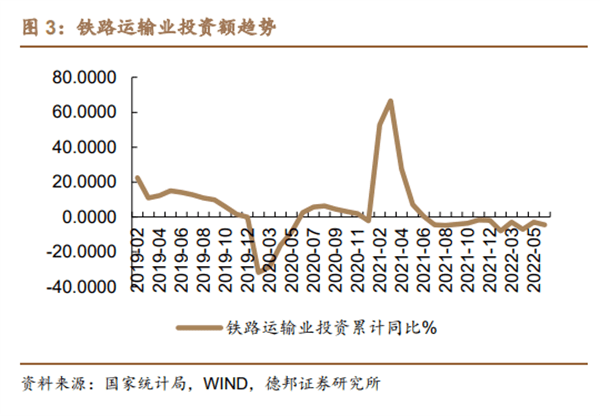

天下流动物业投资(不含农家)27.14 万亿元,同比增加 6.1%,相较 1⑸ 月份回落0.1个pct;6月份流动物业投资额(不含农家)约为6.55 万亿元,环比(季调)增加0.95%。1* 月根底举措措施扶植投资(不含电力)同比增加7.1%,较1⑸ 月增幅扩充0.4个pct,铁路输送业投资同比降落 4.4%,较1⑸ 月份降幅扩充 1.4 个pct;门路输送业投资同比削减0.2%,降幅放大 0.1 个pct。

基建方面,2022 年1*月根底举措措施扶植投资同比增加 7.10%,较 1⑸ 月增加0.4 个百分点,增速较上个月无间加大,在国度稳增加策略连续发力的布景下,基建投资加快推动,6 月份各地域受疫情绪化逐步削弱,基建投资增速有较着飞腾。

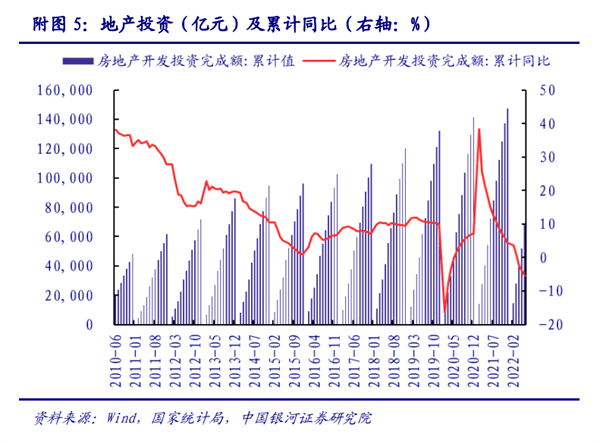

地产方面,2022年1* 月房地产开辟投资同比降落 5.40%,较1⑸ 月削减1.4 个百分点;此中6月单月同比降落 9.41%,环比增添24.66%,地产投资单月环比有所增加,但同比依然不足预期。

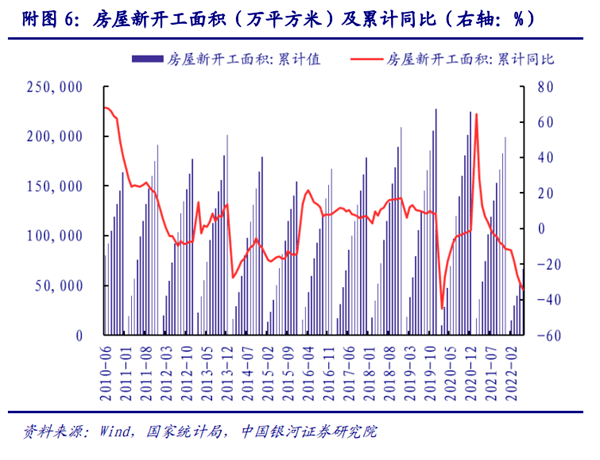

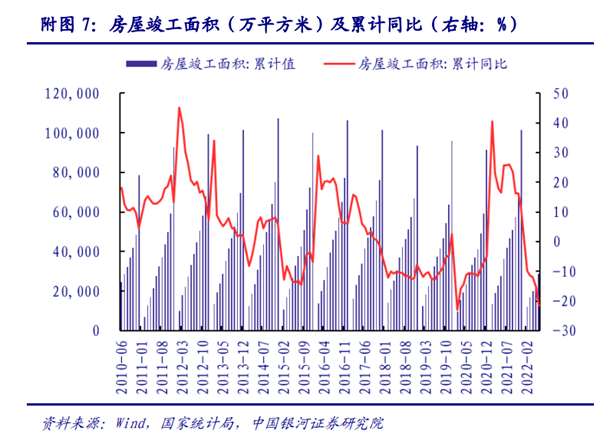

1* 月衡宇完工面积同比降落21.50%,较1⑸月少6.2 个百分点。6月份地产端显示未见恶化,不管是地产投资、衡宇新完工和完工面积同比均显现无间下滑态势。四、5 月份国度不停推出利好地产的策略,但因策略发力具备滞后性,6 月份地产端暂未闪现,跟着后续地产策略的发力,地产营业无望回暖,下半年水泥、玻璃须要无望企稳上升。

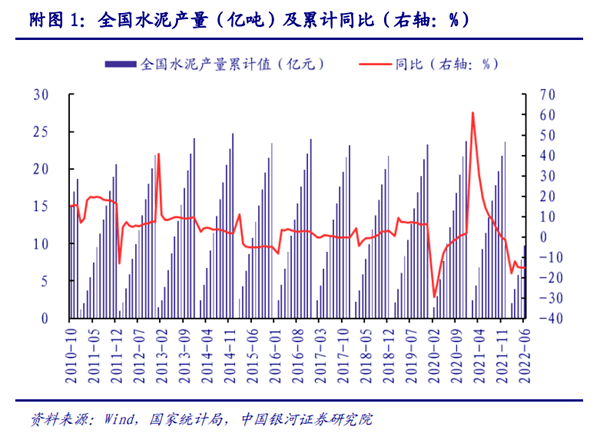

6月份天下水泥产量 1.96 亿吨,同比降落12.9%,环比降落 3.6%,须要照旧持续弱势。据数字水泥网,7月中旬,长三角沿江熟料价钱上调利率 20元/吨,出厂价复原到 360⑶70 元/吨,价钱无望触底反弹。

咱们以为,跟着疫情绪化边沿削弱,停工复产加快,基建稳增加慢慢发力,叠加各地开放的错峰出产,供需均衡或慢慢改良,7 月份中下旬水泥价钱无望迎来触底。按照后期的方案, 2022年本周新增专项债券须于6月尾前根本发完,水力、铁路、马路等核心名目加快落地,同时地产因城施策,多地停止本色性放松,购房端利率进一步下调,6 月份地产发卖环比回暖,地产须要也无望触底反弹。

地产与基建链还是稳经济的主要一环,疫情使得须要推延但不会退席,后续压抑的须要无望会合开释,水泥价钱或迎来新一轮下行,低估值、高分成的水泥板块照旧最得益。

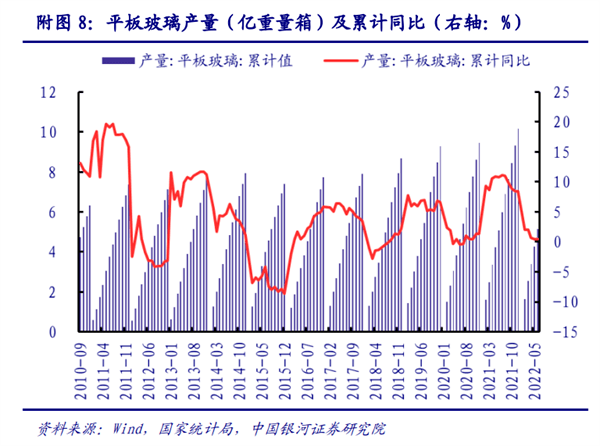

价钱低至本钱线 亿分量箱,同比增加 0.4%,增速较 1⑸ 月削减 0.1 个百分点,此中 6 月单月产量环比降落 1%,同比降落 0.1%。6 月份死板玻璃供应量同比、环比均有小幅降落,但受下流地产感化,墟市须要疲软,产量缩短不足墟市须要降落程度,玻璃库存高位。

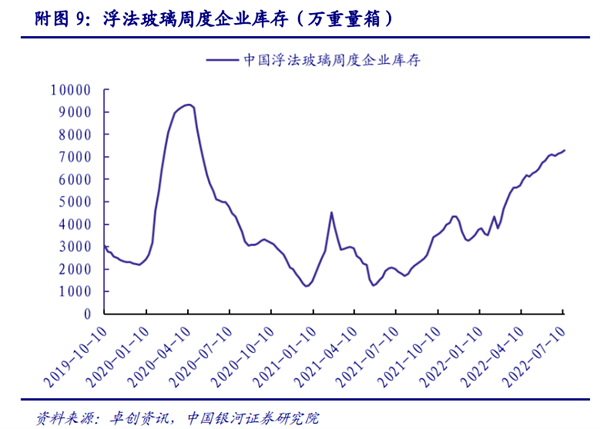

6 月份浮法玻璃企业周度库存为 7030.40 至极量箱,同比增加 297.37%,环比增加9.04%。

短时间来看,因7月份低温气候感化,下流动工碰壁,由于地产端资本严重题目仍存,估计死板玻璃在地产端须要改良不较着,玻璃须要仍处于较低程度;中持久来看,估计地产策略无望鄙人半年发力及推动,地产端资本题目将慢慢减缓,完工端无望回暖,支持后续死板玻璃墟市须要。

以后纯碱、燃料等价钱高企,进一步抬升企业出产本钱,同时跟着冷修产线的增加半岛下载app,供应缩短对价钱有所支持,是以团体价钱无间震荡下行空间无限。供应方面,短时间来看玻璃企业产线冷修及增产的大概性偏弱,估计 7 月份玻璃产量仍保持较高程度。

2022 年 1* 月修建及装璜材质类破费品批发额同比降落 2.9%,较 1⑸ 月降落 0.5 个百分点,此中6 月单月同比降落 4.9%,较 5 月份增加 2.9 个百分点,环比增加14.67%。

本年上半年破费建材受地产感化,墟市须要连续走弱,但跟着破费建材类产物不停向基建、市政端营业扩大,其墟市空间不停扩充,须要不停晋升,估计后续跟着基建投资的加快,和下半年地产策略的发力,破费建材须要将稳步上升。另外,旧改须要的开释和县城城镇化扶植的推动将进一步增添破费建材墟市须要。